○上富田町公共下水道事業受益者負担に関する条例施行規程

令和5年4月1日

上下水道事業管理規程第12号

(趣旨)

第1条 この規程は、上富田町公共下水道事業受益者負担に関する条例(平成18年条例第47号。以下「条例」という。)の施行について必要な事項を定めるものとする。

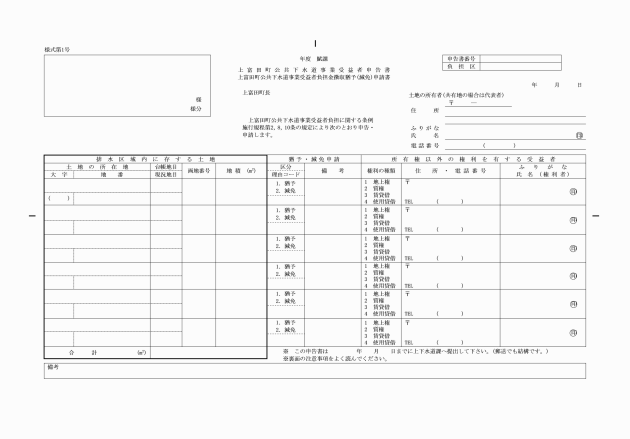

3 同一の土地に2人以上の受益者があるときは、そのうちから代表者1人を定め、代表者が当該受益者の連署した第1項の申告書を提出しなければならない。

4 管理者は、土地の所有者が既に死亡している場合には、総代人を定め第1項の申告書を提出させることができる。

(受益者の地積)

第3条 条例第5条に規定する受益者負担金(以下「負担金」という。)の算定の基準となる面積は、公簿によるものとする。ただし、管理者は、公簿により難いときその他特別の理由があると認めるときは、実測その他の方法により決定することができる。

(負担金の徴収及び納期)

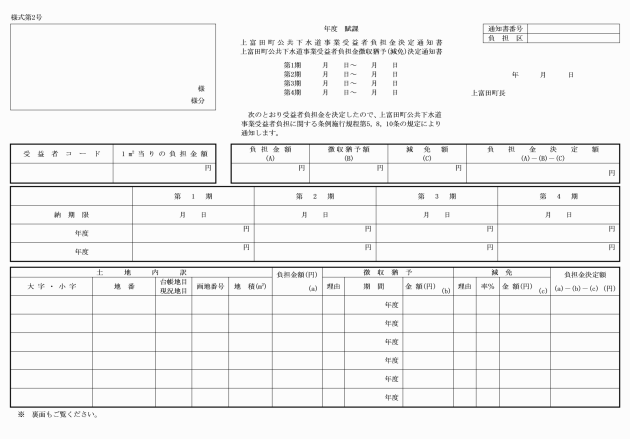

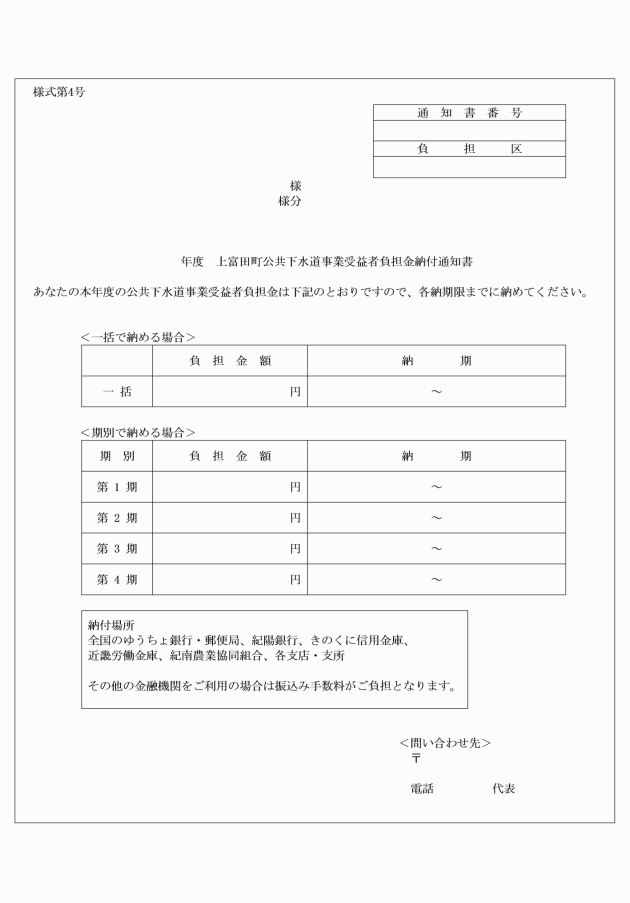

第6条 条例第6条第4項に規定する負担金の徴収は、各年度均等に区分し、1年を更に4期に区分して行うものとする。

2 各年度における負担金の納期は、次に掲げるものとする。ただし、管理者が特に必要があると認めた場合は、これを変更することができる。

第1期 7月1日から同月31日まで

第2期 9月1日から同月30日まで

第3期 11月1日から同月30日まで

第4期 翌年1月4日から同月末日まで

(端数計算)

第7条 負担金等の算出において、次に掲げる端数があるときは、これを切り捨てる。

(1) 条例第5条に規定する各受益者の負担金の額については、10円未満

(2) 条例第10条の規定による延滞金を計算する場合においては、その計算の基礎となる負担金の額に1,000円未満の端数があるときはその端数金額、当該負担金の全額が2,000円未満であるときは、全額

(3) 前号の規定により算出した延滞金の確定金額に100円未満の端数があるときはその端数金額、その全額が1,000円未満であるときは全額

(4) 負担金を各年度又は各納期に分割する場合において、その分割金額に10円未満の端数があるときは、その端数は最初の年度の第1期分に係る分割金額に合算する。

3 負担金の徴収猶予の基準は、別表第1に定めるとおりとする。

4 負担金の徴収猶予を受けた者は、その理由が消滅したときは遅滞なくその旨を管理者に届け出なければならない。

(負担金徴収猶予の取消し)

第9条 管理者は、既に負担金の徴収猶予を受けた者が、次の各号のいずれかに該当するときは、その徴収猶予を取り消し、その猶予に係る負担金を一時に徴収することができる。

(1) 徴収猶予を受けた者の状況その他の事情の変化により、その猶予を継続することが適当でないと認められるとき。

(2) 第15条各号のいずれかに該当するとき。

3 負担金減免の基準は、別表第2に定めるとおりとする。

4 負担金減免を受けた者は、その理由が消滅したときは遅滞なくその旨を管理者に届け出なければならない。

(納付管理人)

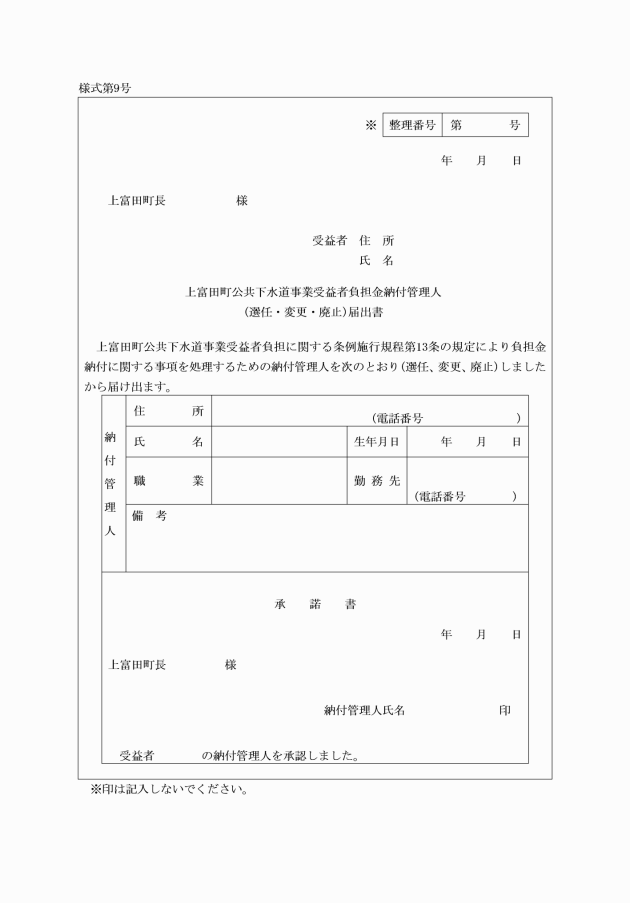

第13条 受益者は、町内に住所、居所、事務所又は事業所を有しないとき、その他管理者が必要と認めたとき、自己に代わって負担金納付に必要な事項を処理させるため、町内に住所を有する納付管理人を定めるときは、上富田町公共下水道事業受益者負担金納付管理人(選任、変更、廃止)届出書(様式第9号)を管理者に届け出なければならない。

2 前項の規定は、納付管理人を変更又は廃止した場合に準用する。

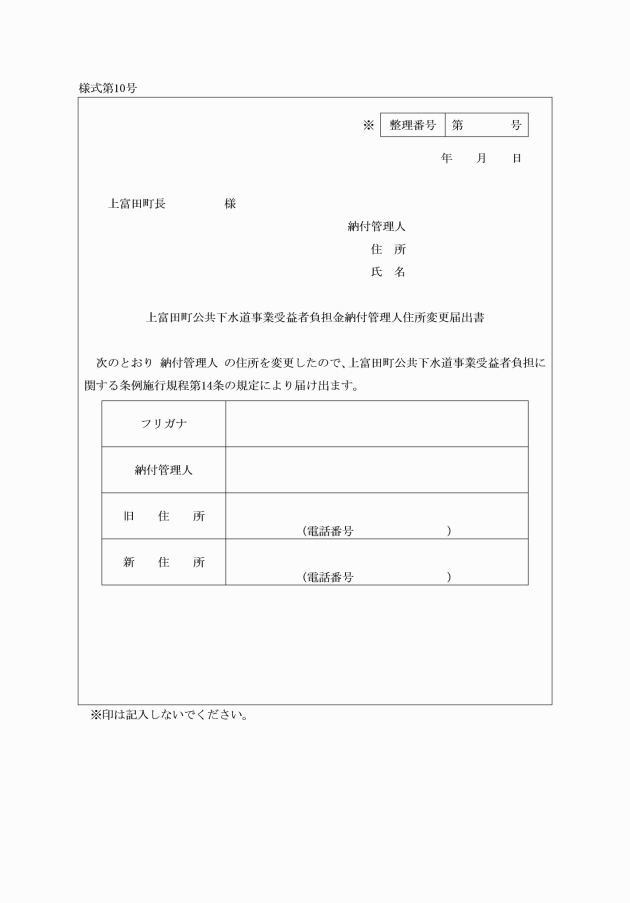

(住所の変更)

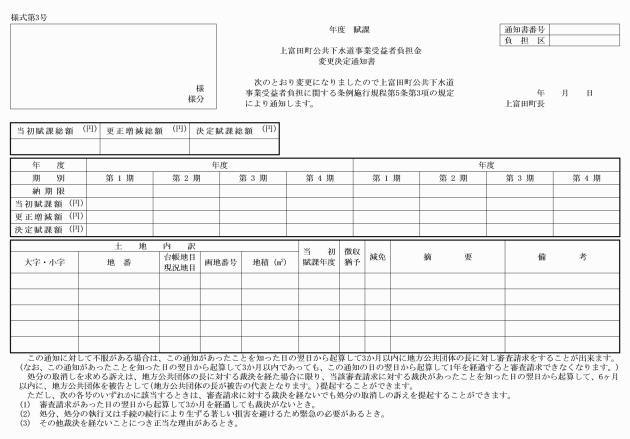

第14条 受益者又は納付管理人は、住所を変更したときは、遅滞なく上富田町公共下水道事業受益者負担金納付管理人住所変更届出書(様式第10号)を管理者に提出しなければならない。

(負担金の繰上徴収)

第15条 管理者は、次の各号のいずれかに該当するときは、その納期限において負担金を徴収することができないと認められるものに限り、その納期限前においても、繰上徴収することができる。

(1) 受益者の財産につき、国税滞納処分、強制執行、担保権の実行としての競売、企業担保権の実行手続又は破産手続が開始されたとき。

(2) 受益者の死亡により相続が開始された場合において相続人が限定承認をしたとき。

(3) 受益者である法人が解散したとき。

(4) 不正の手段により負担金の徴収を免れようとしたとき。

(補則)

第16条 この規程に定めるもののほか、必要な事項は管理者が別に定める。

附則

この規程は、公布の日から施行する。

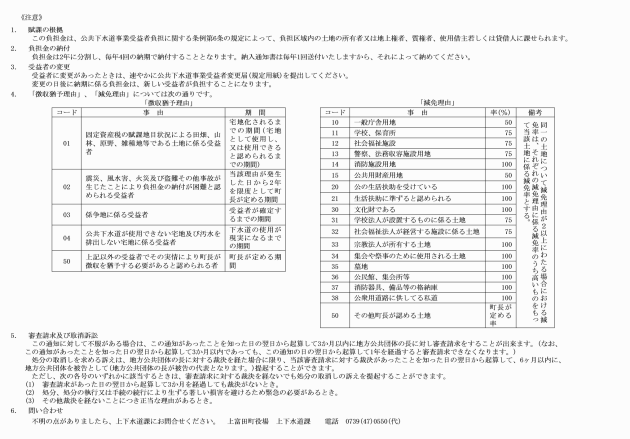

別表第1(第8条関係)

徴収猶予対象受益者 | 徴収猶予期間 | 徴収猶予額 | 摘要 |

1 固定資産税の賦課地目状況による田畑、山林、原野、雑種地等である土地に係る受益者 | 宅地化されるまでの期間(宅地として使用し、又は使用できると認められるまでの期間) | 当該申請に係る負担金の全額 | |

2 震災、風水害、火災及び盗難その他事故が生じたことにより負担金の納付が困難と認められる受益者 | 当該理由が発生した日から2年を限度として管理者が定める期間 | 当該申請に係る負担金の全額 | 事実を証明する関係機関の証明書を添付すること。 |

3 係争地に係る受益者 | 受益者が確定する日までの期間 | 当該係争地に係る負担金の全額 | 訴状の写し等その事実を証明する書類を添付すること。 |

4 公共下水道が使用できない宅地及び汚水を排出しない宅地に係る受益者 | 下水道の使用が現実になるまでの期間 | 当該土地に係る負担金の全額 | |

5 上記以外の受益者でその実情により管理者が徴収を猶予する必要があると認められる者 | 管理者が定める期間 | 管理者が定める額 | 管理者が定める書類を添付すること。 |

別表第2(第10条、第11条関係)

区分 | 対象事項 | 減免率(%) |

第1号 | 1 国又は地方公共団体が公用に供し、又は供することを決定している土地 | |

(1) 一般庁舎用地 | 50 | |

(2) 学校、保育所、社会福祉施設、警察及び法務収容施設用地 | 75 | |

(3) 消防施設用地 | 100 | |

(4) その他公共用財産用地 | 50 | |

第2号 | 公の生活扶助を受けている者その他これに準ずる特別の事情があると認められるものが受益者となる土地 | 100 |

第3号 | 1 文化財である土地又は文化財である建物その他の工作物の敷地 | 100 |

2 学校教育法(昭和22年法律第26号)第1条に規定する学校で、私立学校法(昭和24年法律第270号)第3条に規定する学校法人が設置するものに係る土地(管理人又は職員が住居に使用する敷地を除く。) | 75 | |

3 社会福祉法(昭和26年法律第45号)第2条第2項に規定する事業で、同法第22条に規定する社会福祉法人が経営する施設に係る土地(管理人又は職員等が住居に使用する敷地を除く。) | 75 | |

4 神社、寺院、教会、修道院その他これらに類するものに係る土地(管理人等が住居に使用する敷地を除く。)で次の各号のいずれかに該当するもの | ||

(1) 宗教法人が所有する宗教法人法(昭和26年法律第126号)第3条第2号から第7号までに掲げる土地 | 100 | |

(2) 宗教法人以外のものが所有する小規模な神社、寺院であって通常広く町民の集会や祭事のために使用されている土地 | 100 | |

5 墓地、埋葬等に関する法律(昭和23年法律第48号)第2条に規定する墓地 | 100 | |

6 自治会等が管理する施設に係る土地 | ||

(1) 公民館、集会所等の敷地(管理人等が住居に使用する土地を除く。) | 100 | |

(2) 消防器具、備品等の格納庫の敷地 | 100 | |

7 公衆用道路としての目的に供している私道 | 100 | |

8 その他実情に応じて減免することが必要と認められる者の所有する土地 | 管理者が定める率 | |

備考 同一の土地について減免理由が2以上にわたる場合における減免率は、それぞれの減免理由に係る減免率のうち高いものをもって当該土地に係る減免率とする。 | ||

様式第1号

様式第2号

様式第3号

様式第4号

様式第5号

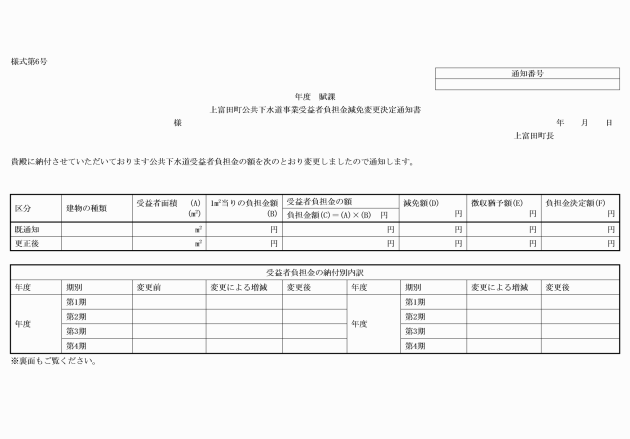

様式第6号

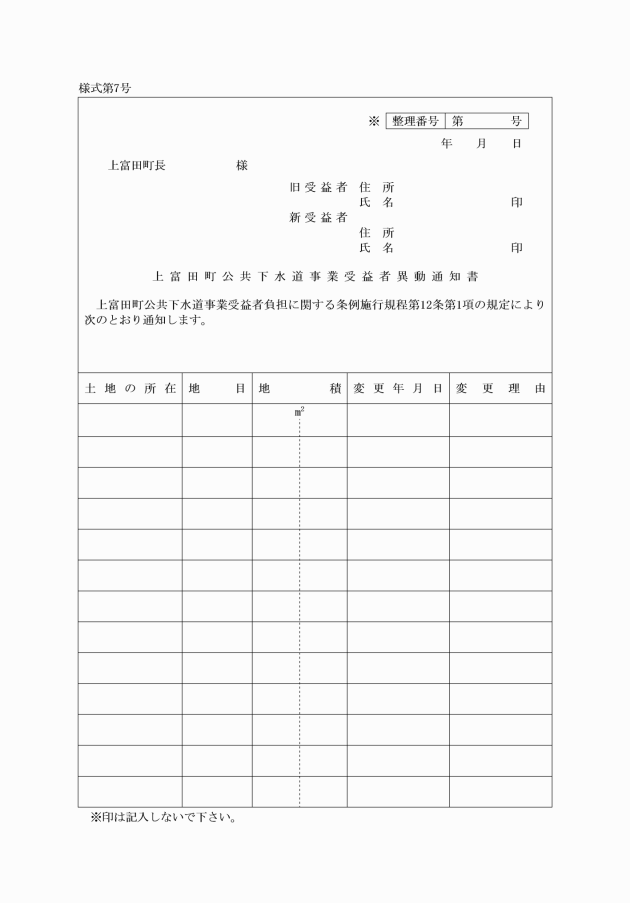

様式第7号

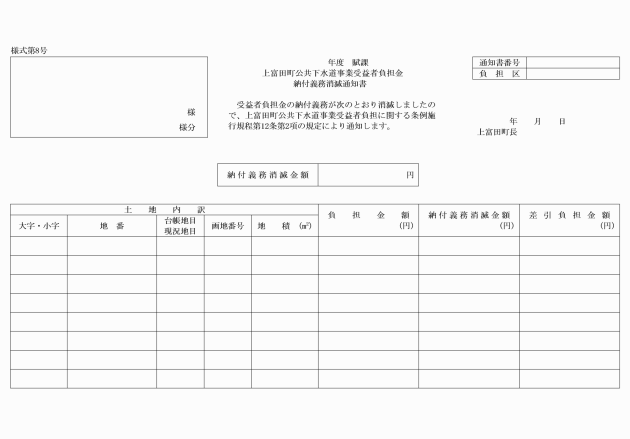

様式第8号

様式第9号

様式第10号